![]()

楼市等待被激活

来源:丁祖昱评楼市 浏览次数: 日期:23-08-07

宽松的房地产支持政策,正酝酿待发。

7月24日中央政治局会议提出适时优化调整房地产政策,随后住建部发声,落实“降首付”“减免税费”“认房不认贷”等措施,紧接着,北上广深四大一线城市纷纷表态,将结合实际情况推进落实。

进入8月,国家发改委提出,要更好满足居民刚性和改善性住房需求。

利好信号至今已持续两周时间,重点城市中仅郑州、南京出台相关政策。

楼市,正在等待被激活。

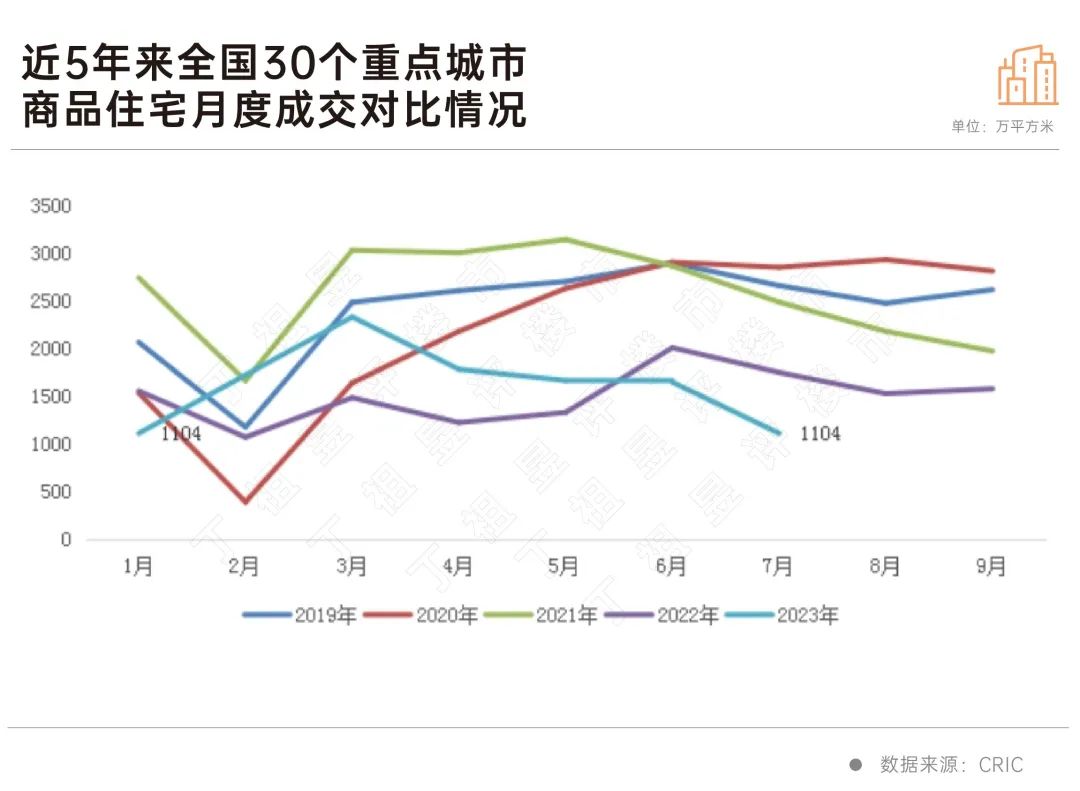

CRIC数据显示,今年7月30个重点城市新房成交面积为1104万平方米,创5年来同期新低;17个重点城市二手房成交面积同环比齐跌。

8月楼市能否被激活?还要看刺激政策能否落地。若无实质性政策,市场仍将继续探底,成交仍旧面临回落压力。

7月24日,中央政治局会议提出适时优化调整房地产政策,因城施策用好政策工具箱。至今,房地产市场利好政策不断。

7月28日,住建部重磅发声,表示要继续巩固房地产市场企稳回升态势,大力支持刚性和改善性住房需求,进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等政策措施;继续做好保交楼工作,加快项目建设交付,切实保障人民群众的合法权益。

随后,北京、深圳、广州和上海四大一线城市纷纷表态,结合实际情况推进落实。

进入8月,利好信号还在不断释放。

发改委发布《关于恢复和扩大消费措施的通知》中,明确提出支持刚性和改善性住房需求。

郑州,成了首个响应落地的省会城市。

8月3日,郑州发布15条楼市政策,内容涉及购房补贴、取消限售、现房销售、金融信贷等多个维度。

我们从新房和存量房两个维度梳理了此次郑州楼市“十五条”。政策聚焦集中在需求端,比如加大契税补贴力度、提升公积金支持力度降低交易税费、降低存量房利率等,缓解购房者压力,恢复市场信心。

实际上,政策除了短期的刺激,更多在于长期的影响。比如现房销售试点,改变了原有销售模式;租售并举则改变原有运营模式,提升住房品质旨在改变原有产品模式,而城市更新则意在改变开发模式。这些,则需要长时间的积累和沉淀。

同样,省会城市南京也推出了八条楼市政策,包含购房补贴、房票安置等内容。

郑州很典型。

今年年初,郑州率先调整房贷利率至“3”时代,市场有了明显触动,但后劲不足。

CRIC数据显示,2023年1-7月,郑州新房成交量已达到2022年全年的89%,二手房成交超去年全年,但市场稳定性差,新房成交自2月份以来逐月下滑,而二手房交易也在5月开始明显减速。

市场急需政策刺激转向。

郑州,是全国楼市的一个缩影。

放眼全国楼市,据CRIC监测,7月重点30城新房成交面积为1104万平方米,创5年来同期新低,环比下降33%,同比下降37%。这是自3月放量后,市场迎来的“四连跌”。

对比近五年楼市成交走势规律,可以看出今年行情的低迷程度。往年6月年中放量后会在7月迎来一波小幅下探,但今年从3月开始下行趋势不断加深。

重点30城中,同环比齐跌的城市达到27个,累计成交面积同比仍有11城下降。

比如上海,7月新房成交高位回落,同环比腰斩,市场迎来阶段性瓶颈期。

新房成交同环比腰斩的城市还有长春、苏州、宁波、徐州和嘉兴。

再来看二手房市场。

7月,CRIC监测的17个重点城市二手房成交面积预计为586万平方米,同环比齐降,多数城市二手房市场依然承压,其中14城成交继续走弱,北京、苏州、东莞等跌幅超过20%。

对比去年同期,有10个城市成交规模同比下降。苏州、杭州、厦门领跌,降幅都在3成左右。

需求退潮后成交萎缩,最明显的是厦门,累计同比已经转为负增长。

市场供应节奏和政策刺激将影响接下来市场表现。

其中,居民购房信心以及购买力的实质性提升,仍是楼市能否被激活的关键,而各城市利好政策落地是购房信心恢复的重要推动力。

先来看供应,接下来的8月供应预期有所回升。据CRIC调研,28个重点城市预计新增商品住宅供应面积1051万平方米,环比上升25%,同比下降27%。

从供应结构各产品档次分布来看,改善项目占比高达6成,这也意味着改善客群仍是支撑市场的中坚力量。

在供应放量的情况下,预计将带动成交止跌,但各城市还将延续分化行情。

以北京为例,8月供应较7月有了稳步回升,且主城区和改善产品占比均在6成以上,加之近期住建委表态“大力支持刚性和改善性住房需求“,后续或将从远郊“一区一策”、调整“普宅标准”、差别化松绑“认房不认贷”等方向进行政策修正。在各种利好因素加持之下,8月成交预期能推动成交量的回升。

不过,供给约束并非是制约成交放量最为核心的因素。

更关键的,还是要看后续地方利好政策落地,能否带动居民购房信心修复以及购买力的实质性提升。

地方政策持续放松已成为一大趋势,接下来预计更多核心一二线城市将加入松绑、调整队伍中来,并成为松绑主力军。

但有一点很重要,核心一二线城市的强刺激政策并不会出现,尤其是一线城市的北京和上海不会出现全面松绑,仅非核心区域有适度放开的可能。政策刺激后,也很难再现当年的V型反转行情。

目前,购房者信心还需要强有力的政策来推动,且政策效果存在一定的时间窗口,房价下行、收入压缩、交付不确定性等影响之下,短期内,低位盘整的现状难以得到根本性改变。