![]()

TOPʮ�����ż�����44%��δ��Ҫ���ٹ������ס�������չ��

��Դ����������¥�� ��������� ���ڣ�22-01-05

��2021�������������ҵ�ھ����˽��Ե����г��������г����ٷ�չ����ҵ��ģ������ͷǿ����

�˶����������ϵͳCPIC�����ʾ��2021�꣬��3���ϰ���ҵ�ڹ����ͻ������ƽ���ס����У��̹�������82400��ƽ�����ڹ�����ٵǰ��ף���������70000��ƽ�����ڹ������֮�����������51046��ƽ�����ڹ�����ӵ�����

������ʾ��2021��TOPʮ��ҵ�ڹ�����ż�ֵ��2.70��ƽ���ף���2020����ȣ�TOPʮ�ż�����8300������Ϊ44.39%��ͷ����ҵ�������Ƚ�һ�����١�

������Ϊ������������ļ��ٳ�̣���ҵ��ģ�ﵽһ������֮���µ�����ͷ�չս��Ҳ�������֡�Ԥ�ƣ�2022�������ҵ��ҵ������ע�������������澺��������Ψ��ģ�ۣ������ղ���������Ͷ��������⣬Ҳ������ȷ��������ҵ���ճ̡���

01

2021������TOPʮ�ż�ֵͬ������44%

ͷ����ҵ�Ĺ�ģ�����Ѿ�����һ��ʱ�䣬��Թ�ģΪ�����г�����������ģ��֤����ʵ����Ϊͷ����ҵ�Ĺ�ʶ��ͷ���ľ������������ܵ�״̬��2021��Ĵ��ֱʶ���Ҳ���ֳ���ҵ�Ĺ�ģ���ǡ�

���ݿ˶����������ϵͳCPIC�����ʾ��2021��TOPʮ��ҵ�ڹ�����ż�ֵ��2.70��ƽ���ף�TOP30��ҵ�ڹ�����ż�ֵ��7084��ƽ���ף�TOP50�ڹ�������ż�ֵ��4308��ƽ���ס�

����2021����2020����ݶ���ҵ�ż�ֵ�Աȣ���λ����ƽ���ף�

������Դ��CPIC���˶������

��2020����ȣ�TOPʮ�ż�����8300������Ϊ44.39%��TOP50�ż�����298��������7.43%����2020�꣬TOPʮ���ż��������ͷ����ҵ�������Ƚ�һ�����١�

2021�꣬TOPʮ��TOP30���ڹ�����ݶӲ�ͬ�������ߴ�54.39%��TOP30��TOP50���ݶӲ�ͬ��������54.21%���ɴ˿ɼ����������ҵ������չ����ߣ�ͷ�����в���ҵ���ڻ������š�

����2021-2020����ݶ���ҵ�ڹ��ż�ֵ�ݶӲ�Աȣ���ƽ���ף�

ע�����ݶӲ����һ�ݶ��ż�����һ�ݶ��ż�ֵ֮��

������Դ��CPIC���˶������

02

��ģ���ǣ�������ҵ���ڿ�����ռ����

��������ҵ����Ѹ�͵ı����£�2021�꿪��ҵ����ҵ����ҵ��������Ϲ����ɱ��Ĺ�ģĿ�꣬Ϊȫ��������ȳ����»�����

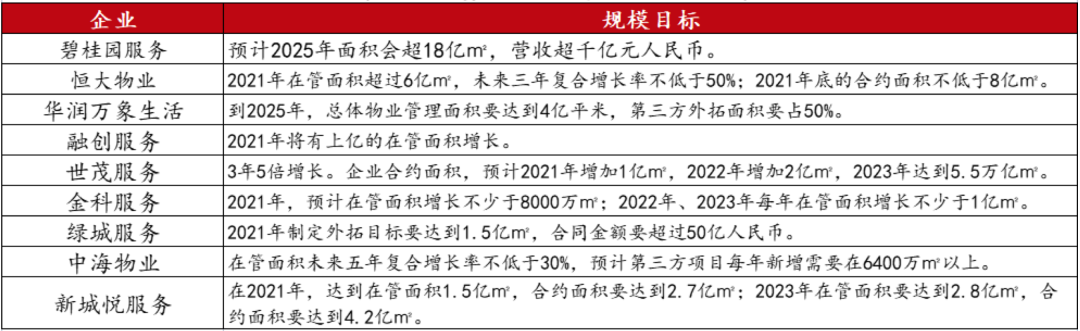

ͷ����ҵ���Ƕ��¸ߴ����ڵ�����Ŀ�꣬�����ҵ2021���ڹ��������6�کO����Լ���������8�کO���̳Ƿ����Լ���������1.5�کO���̹��������ʾ2025���ģ��18�کO��Ӫ��Ҫ����ǧ��Ԫ����ï���������3��5���ƻ���2021�����Ӻ�Լ���1�کO��Ԥ��2023���Լ�����5.5�کO��

ͼ��2021����ҵҵ��Ŀ��һ����������ȫͳ�ƣ�

������Դ����ҵ���棬�˶����������

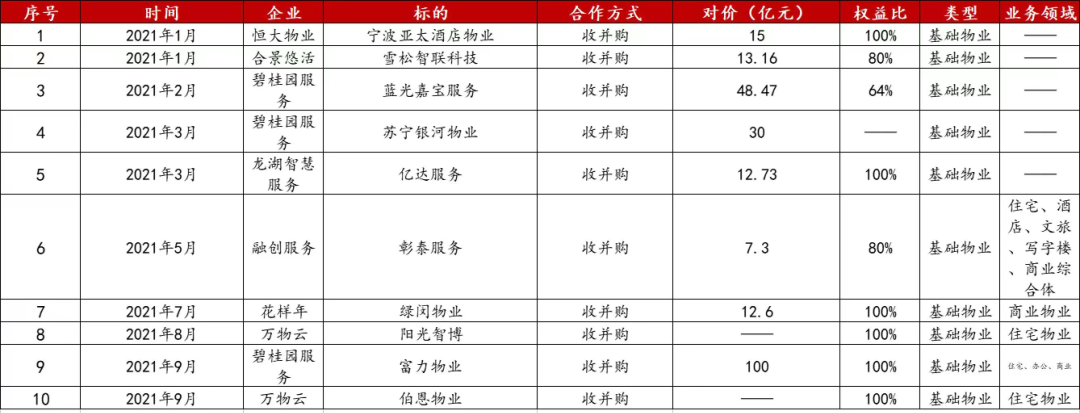

����ҵ�������֮ǰ��ӵ���㹻��ʵ�������ܹ�ӵ�г�������Ŀռ䡣�˶�����ܸ��ݹ�����Ϣ��⣨����������ҵ��,2021����ҵ�ڲ���������¶����ѳ�400�ڣ���2020����ı���

���ڣ��̹����������ơ���ï����Ʒ���ȶ����ҵ���ϳ������ʱ�ģ��߽����Ƶ�Σ���ˢ��ҵ������չ����ۼ�¼���̹�������dz��ʰ����չ�������ҵ��������֡�С�Դľ��䰸�����Ͼ��ƻ��ó�1/3ļ�ʶ��չ�����13.6���չ�ѩ��������

ͼ��2021����ҵ������ҵ�ش��ղ����¼�ʾ��

������Դ����ҵ���桢�����������˶����������

��ҵ��Ŀ�������ֳ���ҵ�Թ�ģ�Ŀ��������ǹ�ģ��չ�ı���Ҳ��������֮���֣�һ�����ǹ�ģ������չ�������ղ��������˲�ϡ�͡�Ʒ�ƹ��������⣬��Ϊ��ҵӯ���ij�������������ȷ���ԡ�

��һ���棬ͷ����ҵ��ҵ��λ���ѳ�����ͳ����ܷ��룬���ռ䡱��������ĸ�������Ҹ�ͷ����ҵ��ʵ�ʶ�λ�����Ǵ�ͳҵ��֮���·���в���������ģ֮�ϵ�ӯ��ģʽ����̽�֡�

����ܹ����Ƕȣ�ͷ����ҵ���Լ��ķ�չ֮��������ģ֮Զ���������ά�֣���ģ֮�ϵ�ӯ���������ھ��Ѿ���ʼ��Ϊ����ͷ����ҵ��ǰ���ò�˼�������⡣

03

2022������ȥ���ز����ͻ���������չ

��ģ����ҵ�Ļ����̣���ҵ���Ͻ���������С�����������ļ��ٳ�̣���ҵ��ģ�ﵽһ������֮���µ�����ͷ�չս��Ҳ�������֡�

2021�꣬���ز�����ҵ��ҵ�������������ߵ��ص��·��ز�������ҵ�ʽ������ţ���������ծ��Σ��һ����¶��������ҵ��ҵҲ����ǣ�����ɼ۴���´���Ϊĸ��˾��ѡҪ���۵������ʲ�����

�ܵز���ҵ����Ӱ�죬��������������ҵ�ɼ��������⣬������ҵ�ɶ��ڴ���´죬��ǰ�Ѿ��ж�֧��ҵ�ɵ���ӯ�ʵ���10������������Ĺ�Ʊ����һ��������ĸ��˾����ծ��Σ����ǣ����

����55����������һ����

ע��1��2019��12��16�գ�������ҵ���к���ҵ�������У��к��ƴ����Ϊ���̻���(20.170, 0.00, 0.00%)��

2��2019��12��20�գ�������ҵ����ĸ��˾�뻪������ʱ�ǩ���ɷ�����Э�飬������У�

3��2021��6��30�գ���Բ���ز���������ʽ����Ϊ��Բ��������ţ�����ս�Ժ�ҵ��չ������ҵ����������ת�䡣

������Դ��CPIC���˶������

���г��ı����ڣ���ܲ㿼�ǡ�Ͷ�����볡��̬��ĸ��˾�����ʽ�����Լ���ҵ������Ը�Ķ�������Ӱ���£�2021���°�������������ϻ��ܳ��ۡ��Ƴ����л����Ѿ�ͨ����ѶҲ��ͣ���С�

��Ȼ�������ҵ��ҵ�Ѿ��ڷ��ز����������ж���ƽ����Ӫ��ӵ�ж���Ʒ�������Ѿ��������У��������������꣬����������к��������������������������ز���ҵ�ķ��ֻ���ڹܼ���Լ�����Ӫ�ա�����������ĸ�������

����2021���������������

���⣬2021��11��6�գ���Ʒ������棬��ֲ��������ڸ۽������С�

������Դ��CPIC���˶������

����2021��ĵز����֣��ز�����ҵ��������ķ�ʽ��2022�������仺��

һ���棬���ŵز���ҵ�ķ�չ������δ�������ij���������������������ز���ҵ�ʽ����Ľ�����Ҳ�����ڷ�ҵ����ֵ��������ֱ�֧�֣���������Ҳû�������ˡ���

��һ���棬�ʱ��г�Ͷ����Ҳ�Ѿ���Ϊרҵ���ԣ��ֲ����ҵ����������ֵ�������ҵ����ֵ���������������Ϊ0�Ĺ�ֵ�������г�Ҳ����ˡ�

������������Ӳ���������������ʱ����Ҫ����������ռ�ȳ����½�������Ҫ��֤���Լ��ܶ�����չ��������ĸ��˾���г�ϲ��ĸ��˾���ṩ���ģ��Լ���������ϲ���ڴ˻����ϣ���������������չ���������������

2022����ҵ��ҵ�������������뿪������ĸ��˾�Ĺ�ϵ���ڵز����ֱ����£����ٶ�ĸ��˾�����������߳�������չ֮·����Ҳ�Ǹ���Զ��·��